這是 Side Hustle 新推出的系列整理,為您追蹤本週全球 Fintech 最新募資趨勢。

A 輪 2,900 萬美元,為德國新創企業與數位公司提供信用卡服務的 MOSS

總部位於柏林的Moss(前身為 Vanta)提供高額度的實體和虛擬信用卡以及費用和發票追蹤軟體解決方案。最新一輪資金將用於加速產品創新、團隊擴張以及國際業務擴張。此輪融資為 A 輪,共募集了 2900 萬美元,累計募集了 6400 萬美元。

Moss 於 2020 年年中推出,主打「德國第一張真正適合新創與數位公司的企業信用卡」,至今已發行了 8,500 多張虛擬和實體信用卡,經手超過 100,000 筆交易。目前 Moss 正迅速地在中小企業間獲得關注。

Moss 與 Raisin Bank 合作,結合軟體與商業信用卡。能夠透過自動追蹤費用和發票使記帳更容易;同時提供高達 250,000 歐元的信用額度、30 天無息償還期的萬事達網路卡服務。

4,000 萬美元,Smallcase 為印度人提供投資的數位解方

Smallcase 的 CEO Kamath 在採訪中提到:「一批新的、年輕的、高風險的投資者正在參與資本市場,他們希望完全透明,而我們構建更簡單、低成本的投資產品,並讓每個產品都反映了一個主題、策略或目標,更符合他們的需求」。這家 2015 年於印度成立的 Smallcase 在 Covid-19 期間用戶數翻倍來到了 300 萬人。

Smallcase 透過專業人士的投資選擇和交易所基金的加權投資組合、與獨立投資經理、經紀商和資產管理平台合作,打造消費者進入資本市場的數位管道。它與印度國內十幾家券商有合作關係,並透過券商合作夥伴、財富顧問和線下代理分銷其產品。這筆資金將用於擴大其在共同基金、全球股票和債券等資產類別中的投資產品、發展其技術平台,以及進一步建立其分銷網路。

此輪融資 Amazon 也參與其中,並且是其在印度首次參與財富管理領域的投資項目。這家電子商務巨頭此前曾投資印度的其他金融科技新創,包括:保險業者 Acko General Insurance Ltd.以及信貸提供商 Capital Float。

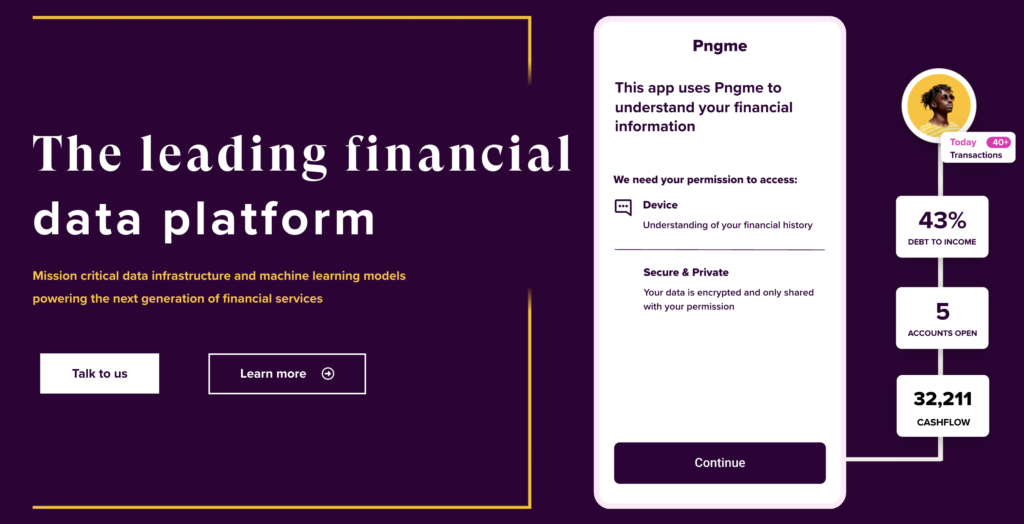

A 輪,1,500 萬美元,為南非提供 API 與 SDK 技術服務的 Pngme

「金融基礎設施建設成本非常高。而數據科學、數據工程人才,在全球範圍內真的很難找到。因此,構建數據基礎 SaaS 服務非常有效,通常需要一個 5 人或 6 人的團隊來構建此基礎設施。」Pngme 的創辦人Brendan Playford 在採訪中如此說道。

Pngme 提供撒哈拉以南非洲地區的金融科技公司和其他金融機構提供了 API 和行動 SDK,以及客戶管理平台。Pngme 表示,結合這三種產品將能推動其客戶客製化用戶體驗和金融產品的購買。這些服務針對金融機構所有業務問題的兩個核心問題:一是降低客戶獲取成本,二是增加客戶的終身價值。

儘管數據產品在市場上越來越多,Pngme 仍試著透過合併 Mono、Okra 以及銀行的所有數據,為客戶提供信用預測、細分的機器學習模型來與其他產品差異化。

在獲得 300 萬美元種子輪融資不到一年後 Pngme 又再融資 1500 萬美元,累積募資額高於南非的 Stitch、奈及利亞的Okra、Mono與 OnePipe。

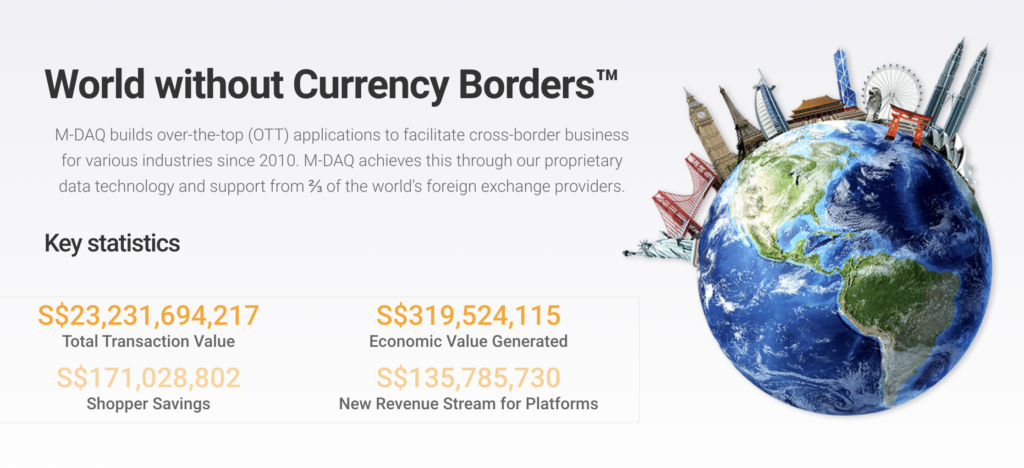

D 輪,2 億美元,2010 年創立以主打跨境支付的新加坡公司 M-Daq

M-Daq 的旗艦產品包括 Aladdin 和 Fliq。前者允許電子商務平台上的客戶以本國貨幣購物,同時允許商家以首選貨幣接收付款。後者讓用戶在海外旅行時可以使用在地電子錢包在其他國家 / 地區進行支付。

亞洲私募股權巨頭 Affinity Equity Partners 在 D 輪募資中向螞蟻集團支持的新加坡金融科技公司 M-Daq 投資了 2 億美元。自 2018 年以來一直盈利的 M-Daq 將利用該輪融資的收益開發創新產品並進一步擴大其全球企業客戶群。據 M-Daq 稱,其特有的外匯解決方案每年處理超過 100 億美元的跨境交易,主要服務於速賣通、淘寶和天貓等電子商務和科技公司。

收購,5000 萬美元,商業平台通用 API 服務解決方案 Weav

由金融整合方案提供商 Brex 獨立收購。去年夏天,Brex 首次與商業平台通用 API 開發商 Weav 合作,並在 2021 年 3 月,為 Shopify 賣家推出了即時付款。具體來說,2020 年成立的 Weav ,其嵌入式技術旨在讓組織能夠訪問即時時的、用戶許可的「商業數據」,他們可以使用這些數據為小型企業創建新的金融產品,自成立以來,Weav 的 API 調用量每月增長 300%。

有趣的是,這筆交易是在兩家公司的創辦人都沒有見過面的情況下達成的,Brex 聯合創始人 Henrique Dubugras 和 Pedro Franceschi 認為 Weav 的技術和團隊太好了,無法與其他公司分享,而必須收購。

一方面,作為收購的一部分,Brex 將通過建立一個「創新中心」並在以色列僱傭員工來擴大其全球影響力;另一方面,Brex 正在收購的技術將有助於加速金融科技與其平台的連接。

總部位於舊金山的 Brex 成立於 2017 年,在籌集了由 Tiger Global 領投的 4.25 億美元 D 輪融資後,今年早些時候估值為 74 億美元。2021 年初,該公司宣布推出一項名為 Brex Premium的新服務,每月收費 49 美元。

今年 2 月,Brex 是最新一家申請銀行執照的金融科技公司,但於 8 月自願退回。

D 輪,3.5 億美元,阿根廷個人理財 App Ualá

Ualá 宣布已在 D 輪融資中籌集了 3.5 億美元,投後估值為 24.5 億美元。軟銀拉丁美洲基金和中國騰訊的附屬公司共同領投了這一輪融資。該輪融資被認為是阿根廷公司有史以來規模最大的私人融資,自 2017 年成立以來,Ualá 的融資總額已達到 5.44 億美元。

創辦人兼 CEO 的 Pierpaolo Barbieri 不僅是布宜諾斯艾利斯當地人,也是一位哈佛大學畢業生,他的目標是創建一個平台,將所有金融服務整合到與一張卡相關聯的一個 App 裡面。Ualá表示它已經開發了“一個完整的金融生態系統”,包括通用賬戶、全球萬事達卡、賬單支付選項、投資產品、個人貸款、分期付款 (BNPL) 和保險。它還推出了商家收單 Ualá Bis,這是一種面向企業家和商家的解決方案,允許通過支付鏈接或移動銷售點 (mPOS) 進行銷售。

這家初創公司已在其本國和去年開始運營的墨西哥發行了超過 350 萬張卡。該公司聲稱,阿根廷 18 至 25 歲的年輕人中有超過 22% 擁有 Ualá 卡。在 2019 年 11 月進行 C 系列融資時,它已發行了 130 萬張卡。

超過 100 萬用戶投資了 Ualá App 上可用的共同基金,該公司聲稱該共同基金是阿根廷參與人數第二大的共同基金。該公司旨在提高該地區的財務透明度和包容性,該公司表示,其 65% 的用戶在下載該應用程序之前沒有信用記錄。