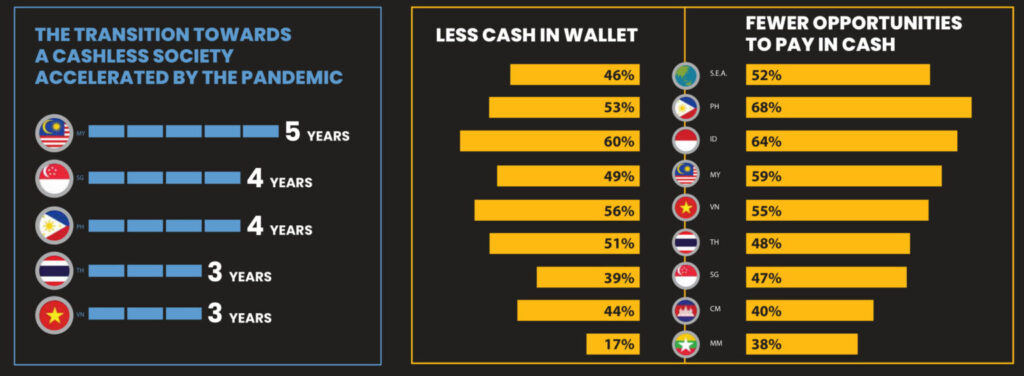

Visa 的《2021 年消費者支付態度研究》指出,東南亞 85% 的消費者採用無現金支付方案。同時,與疫情爆發前相比,46% 的東南亞消費者錢包中的現金更少,尤其是印尼、越南和泰國的消費者。

除了揭示該地區的支付趨勢外,該研究還深入研究了數位銀行業並得出了幾項重要發現:77% 的消費者願意使用非金融業的知名品牌所推出的金融服務。

無現金支付越來越受歡迎

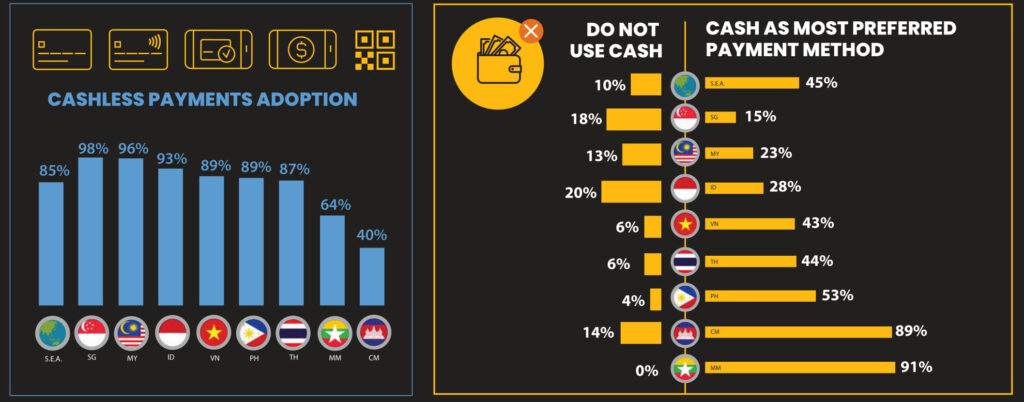

雖然新加坡 (98%)、馬來西亞 (96%) 和印度尼西亞 (93%) 在東南亞採用無現金支付方面處於領先地位,但越南、菲律賓和泰國等國家仍在追趕,平均採用率為 88%。

相比之下,無現金支付在緬甸和柬埔寨仍處於起步階段,分別只有 64% 和 40% 的消費者使用它們。疫情有效加速無現金支付,至少幫助東南亞各國縮短3至5年無現金化歷程。

除了現金交易的染疫風險推動無現金支付的採用外,電子商務的迅速崛起也有顯著推進效果。

疫情大力協助該地區消費者成為新的網購族群。網路購物尤其在泰國蓬勃發展,65% 的泰國消費者首次透過App或網站購物。印尼和菲律賓超過一半的消費者是首次線上購物。

商戶接受度提高和無現金支付安全性的提高是加速採用無現金支付的其他關鍵因素。

同時,帳單支付和超市購物由於其常規性和重複性,預計將成為第一個完全無現金的類別。隨著線上預付款的便利性,預計線上旅行社將隨之而來。

五花八門的支付方案

隨著東南亞數位支付方式的數量越來越多,消費者現在有了豐富的選擇。因此,消費者的支付偏好正在多樣化,形成了一個支離破碎的區域支付局面。

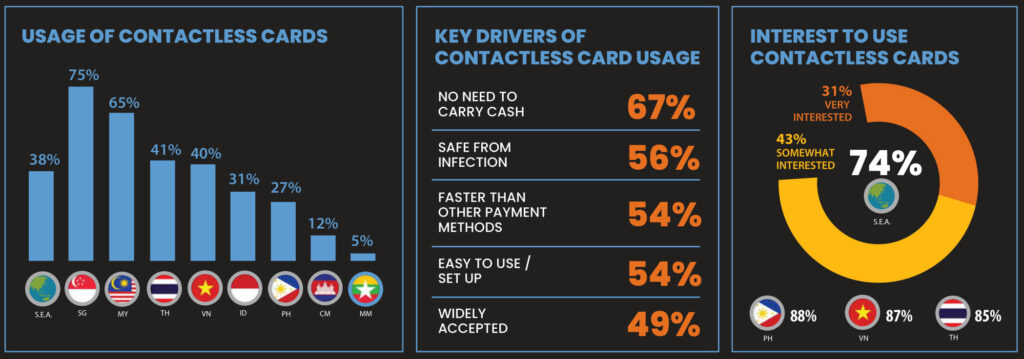

例如,非接觸式卡在新加坡最受青睞,這可能是因為商家廣泛接受。相比之下,由於GoPay 和 Ovo 等電子錢包玩家眾多,電子錢包在印尼處於領先地位。

整體東南亞來說,電子錢包(11%)和非接觸式卡(10%)是最受歡迎的數位支付方式。

電子錢包與卡片

雖然電子錢包在印尼、越南和緬甸等市場受到青睞,但在新加坡和泰國,卡片仍然是首選支付方式。消費者會喜歡電子錢包的理由是其交易速度和便利性,加上目前情況希望盡量減少肢體接觸;商家方面,卡片更受歡迎。不過在電子錢包提供更低手續費下,越來越多的商家正在接受電子錢包。

整個東南亞地區的數位銀行業務正在興起

有利的監管政策將鼓勵數位銀行挑戰者進入東南亞銀行業。根據這項研究,東南亞 66% 的消費者對數位銀行感興趣。這一統計數據在泰國(83%)和菲律賓(81%)等國家最高。

令人驚訝的是,新加坡的消費者排名倒數第三,只有 59% 的消費者對數位銀行產品感興趣。這可以歸因於現有銀行的實力。由於新加坡人普遍對當前的銀行解決方案感到滿意,因此對數位挑戰者銀行的需求並不那麼迫切。

便利性是消費者使用數位銀行業務的主要驅動力——避免排隊、節省時間,24/7 提供銀行服務就是數位銀行最強的特色。

與此同時,人們對數位銀行的安全性仍存疑慮。消費者對未經授權的交易和駭客攻擊的風險表示擔憂,對人互動的信任感也是數位銀行要克服的挑戰。

數位銀行提供商和服務的類型

東南亞的大多數消費者對傳統銀行提供的數位銀行服務感興趣(89%)。然而,挑戰者有機會破壞該地區的銀行業版圖。

77% 的消費者願意使用目前尚未涉足金融服務的知名品牌提供的銀行業務。這一趨勢已在該地區的數位銀行參與者中觀察到。

在新加坡,Grab-Singtel獲得了數位銀行牌照,而許多方面對馬來西亞的數位銀行牌照表現出濃厚的興趣。消費者也對更有可能影響他們日常生活的數位銀行服務表現出更高的興趣。點對點匯款、帳單支付、存款和取款等服務是首選。相比之下,投資、國際匯款和貸款不太受歡迎。

這可能是因為這些高價值交易更傾向於由受信任的現有銀行而不是未經證實的數位銀行進行,以在金融風險增加的情況下獲得保證。