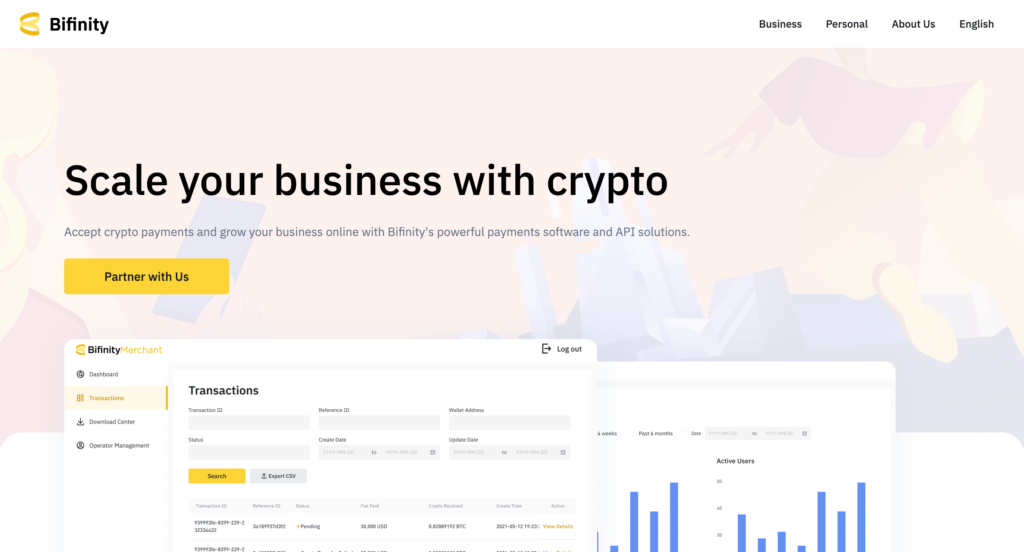

幣安成立支付技術公司 Bifinity

加密貨幣交易所巨頭 Binance 推出了 Bifinity,這是一家支付技術公司主要提供法定貨幣兌換加密貨幣的支付服務,將為幣安用戶及其他區塊鏈平台提供服務,協助平台用戶更方便入金購買加密貨幣。Bifinity 可提供 API 給主流與加密貨幣業者,增添商業擴展性,支付解決方案支援超過 50 種加密貨幣與 VISA、Mastercard 等支付方式。

Bifinity還與加密錢包提供商和區塊鏈平台合作,包括Safepal 和 Zilliqa,為其用戶群提供法幣入口和出口解決方案,同時會透過合作夥伴關係,加強整合欺詐檢測和支付交易。

此外,線上支付平台Paysafe 將為 Bifinity 提供法幣到加密支付方面的監管知識,並提供白牌的嵌入式金融解決方案,增強 Bifinity 的收付款能力,並在世界任何地方進行無現金支付。 美國上市公司的機構級新加坡交易所 EQONEX、支付處理公司 Checkout.com 與 Paysafe 將協助拓展包含拉丁美洲與歐洲的支付處理。未來也將推出 NFT,用於購買支援服務。

Bifinity總裁 Heelen Hai表示,隨著加密貨幣和 Web3 經濟的持續增長,建立法幣入口的需求愈來愈大,以彌補傳統金融業與去中心化和集中式加密經濟間的差距。隨著 Bifinity 的推出,將加速並擴大加密貨幣的採用規模,以提升全球貨幣的自由度。

Stripe 再次支援加密貨幣支付

支付巨頭 Stripe 已經建構了強大綿密的網路金融基礎設施,現在正在準備支援加密貨幣支付方案,為客戶提供更便捷的途徑來吸引 Web3 用戶並與加密貨幣互動。

該公司宣布了一套產品,旨在讓客戶能夠訪問工具和 API,使客戶更容易購買和存儲加密貨幣、兌現、交易 NFT 並處理KYC 等合規性工作流程。Stripe 的支持頁面指出,該公司的產品將支持用戶在 180 個國家購買超過 135 種以上的法定貨幣加密貨幣。

過去 Stripe 曾經開放支援比特幣,但在2018年停止。在 2014 年最初支援加密貨幣後,宣稱加密貨幣並不是有效的支付手段。

同時,加密貨幣交易所 FTX 宣布它正在與 Stripe 合作,以改進其身份合規性功能和用戶的法定入職工作流程。

VISA、Mastercard、Paypal等巨頭也積極佈局加密貨幣

目前,美國最大的支付公司將加密網絡視為增長和擴張的機會。除了簡單的品牌重塑之外,這些支付公司 Visa、Mastercard 和 PayPal 正在努力將自己融入加密貨幣經濟中。

VISA、Mastercard 佈局數位法幣 CBDC

Visa 建立了一種在其網絡上轉移和結算 USDC 穩定幣的方法。2022年1月13日,Visa 宣布與以太坊區塊鏈軟體公司Consensys建立合作夥伴關係,以創建一個專門為數位法幣( CBDC )設計的網絡。

關於 Visa,該公司計劃利用 Consensys 的Quorum網絡在 2022 年春季之前創建一個「CBDC 沙盒」。這意味著在短短幾個月內,Visa 和 Consensys 將完成一個可擴展且功能強大的網絡,為 CBDC 的推出做好準備。

12 月 16 日,ConsenSys 進一步宣布與 Mastercard 合作構建 Consensys Rollups。Consensys Rollups 是一種可擴展且以隱私為重點的模塊化軟件解決方案,可以連接到以太坊主網或 Quorum 的專用網絡。

同樣,Consensys 正在與萬事達卡合作,主要目的是為 CBDC 創建一個平台。除了數字貨幣發行,開發人員可以使用 Consensys rollups 構建 DEX 和其他 web 3 應用程序,而用戶可以使用該網絡進行小額支付、私人轉賬和納稅。

PayPal 可能推出自己的穩定幣

最近有分析師認為 PayPal 正在「探索」創建自己的穩定幣的機會。1 月 7 日,彭博社報導稱,嵌入在 PayPal 的 iOS 應用程序中的程式碼提到了所謂的「PayPal Coin」。

然而,PayPal 的一位發言人表示,有關這枚硬幣的信息來自該公司數字資產部門最近的一次內部黑客松。值得注意的是,在 PayPal 的 iOS 應用程序中發現的圖片還提到了 NEO,這是一個主要位於中國的去中心化智能合約平台。

這告訴我們的是,與 Visa 和 Mastercard 類似,PayPal 正在積極研究和使用加密貨幣。

結論

大公司進入加密市場的速度比你想像的要快。在短短幾個月的時間內,功能齊全的網絡將準備好託管零售支付和 CBDC。並且我們很快可以看到有國家的央行推出加密法幣。

參考來源: