過去幾年,行動貨幣服務在柬埔寨拓展,這個趨勢因疫情及社交距離政策而加速。

在政府的支付努力的支持下,行動貨幣服務(包括電子支付和線上借貸)的使用量不斷增加,希望透過數位化方案來增加金融包容性。

網路借貸、電子支付使用率持續上升

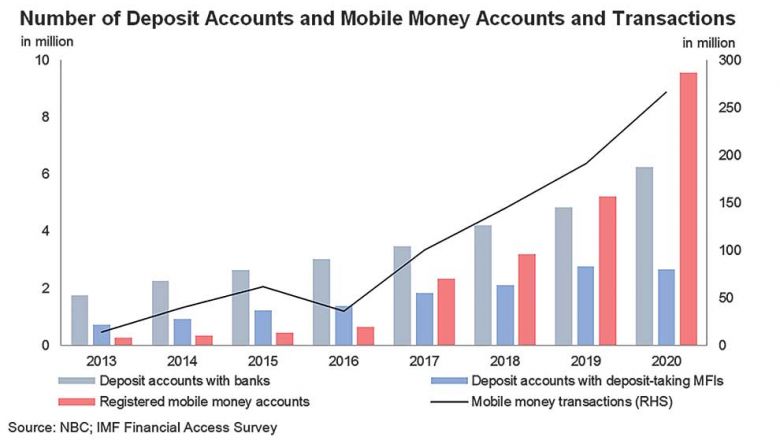

柬埔寨國家銀行 (NBC) 和國際貨幣基金組織 (IMF)的一份報告稱,儘管起步較晚,但五年來柬埔寨的行動貨幣服務一直在迅速增長。

行動貨幣服務使用量從 2015 年開始顯著攀升,2020 年註冊的帳戶數量成長了 20 多倍,達到 960 萬個。這顯示,截至 2020 年底,超過 80% 的成年人擁有一個行動貨幣帳戶。

與此同時,這類服務的數量和價值也迅速擴大,從 2015 年的約 6000 萬筆交易到 2020 年達到 2.665 億筆交易。

從歷史數據來看,2019 年似乎是行動貨幣使用的轉折點,註冊行動貨幣帳戶的數量超過了銀行存款帳戶的數量。

這意味著消費者接受行動貨幣服務的速度比傳統銀行服務快得多,金融科技提供商已經成功地接觸到迄今為止仍未進入傳統銀行系統的人群。

網路借貸是另一個強勁成長的領域,尤其是自 COVID-19 疫情開始以來。

Acleda Bank 的總裁兼執行長 In Channy上個月表示,雖然臨櫃貸款申請的數量有所下降,但過去兩年線上貸款申請的數量卻顯著增加,自 2020 年以來已達到約 40 萬。

Channy 說,由於線上申請管道簡單、方便和高效,客戶正在轉向線上管道,並指出「數位用戶的數量高達 94%」,而「代理和臨櫃客戶僅為 6%」。

Acleda Bank 的資深執行副總裁 Mar Amara 表示,數位支付也有所增長,筆數比上一年成長了 61%,總額增長了 90%。他說,2021 年,該銀行處理了 8500 萬筆電子支付,總額達 340 億美元。

改善金融包容性的數位解決方案

柬埔寨中央銀行鼓勵和支持在提供數位金融服務中使用技術,希望創新將有助於改善金融包容性。

政府已制定目標,到 2025 年將正規金融服務的使用率提高到 70%,並將女性受到金融系統排除的比率從 27% 降低到 13%。

柬埔寨擁有約 1670 萬人口。根據柬埔寨銀行協會的數據,在大約 1000 萬柬埔寨成年人中,只有約 50% 擁有正式銀行帳戶。但由於整體人口年齡中位數只有27 歲,加上手機及行動上網普及率超過總人口的 100%,數位金融服務的前景可觀。

在過去的十年中,NBC 開發了許多新的支付和結算系統來支持該國的數位金融服務。其中包括國家清算系統 (NCS)、快速支付系統 (FAST)、柬埔寨共享交換機 (CSS)、零售支付和數位貨幣 Bakong。

Bakong 是一項面向零售市場的數位貨幣計劃和點對點 (P2P) 資金轉移服務,利用區塊鏈技術提高速度和提高效率。經過一年的試點,電子支付系統於 2020 年 10 月推出,如今已被公認為世界上首批中央銀行數位貨幣 (CBDC) 之一。

截至 2021 年 11 月,大約有 270,000 名 Bakong 錢包用戶。據《日經亞洲》援引美國全國廣播公司數據的報導,截至 2021 年 11 月,該系統共處理了 680 萬筆交易,價值約 29 億美元。

數位金融環境落後於其他東南亞國家

儘管數位金融服務的使用有所增加,但在金融科技行業的規模和深度方面,柬埔寨仍然落後於其鄰近區域的同業。

根據當地行動支付App Pi Pay 的創始人 Tomas Pokorny 的估計,儘管該國擁有約 300 家金融科技公司,但該行業由支付供應商主導。此外,柬埔寨還沒有誕生第一家獨角獸創業公司,這表明該國相對欠發達的創業生態系統。

根據瑞士信貸的一份報告,2021 年,東南亞國家聯盟 (ASEAN) 的 19 家新創公司的估值達到了 10 億美元及以上。在東盟的 35 家科技獨角獸中,15 家來自新加坡、11 家來自印尼、3 家來自馬來西亞、3 家來自泰國、2 家來自越南、1 家來自菲律賓。

疫情中蓬勃發展的服務,有機會挑戰高成長

總部位於當地的投資和諮詢公司 Mekong Strategic Partners 的合夥人 Kem Bora 表示,幾家柬埔寨的新創公司已經開始在國外建立業務,其中包括為小額信貸機構和銀行提供核心銀行系統的公司 Morakot。

柬埔寨還出現了所謂的超級 App,即允許客戶通過單個應用 App 訪問廣泛服務的數位生態系統。這些在電子支付領域發揮著越來越大的作用。

自稱是「柬埔寨首家超級 App」的本土食品配送服務 Nham24 表示,「平台上的無現金支付快速增長」,並指出自 2021 年 4 月以來,電子支付已超過現金支付。據該新創公司的投資者 Mekong Strategic Partners 稱,在2021 年 4 月至 2021 年 5 月期間,該服務訂單快速成長了 40% 至 50% 。

同樣,來自柬埔寨的另一個物流平台 E-GetS 表示,該公司的電子支付也出現了飆升,同時補充說,在封城政策之後的幾個月裡,訂單增加了近 100%。

「在疫情爆發前,現金支付的交易占比約為 55%」,E-GetS 營銷經理 Victor Lee在 2021 年 5 月向日經亞洲表示。「自 3 月以來,現金支付已降至 45%。」

金融科技及數位新創持續成長,搭載著趨勢,相關的服務都有機會在短時間內取得顯著的進展。