這是 Side Hustle 新推出的系列整理,為您追蹤本週全球 Fintech 最新募資趨勢。

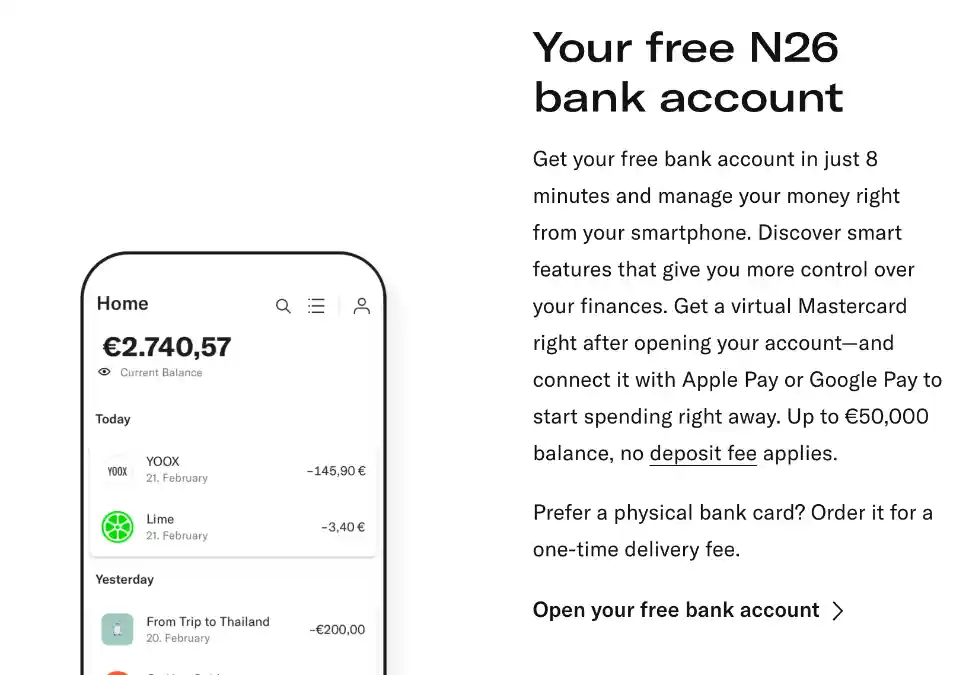

E 輪,9 億美元,8 分鐘開完帳戶的數位銀行 N26

總部位於 N26 是一家數位銀行,標榜「8 分鐘開完帳戶」,用戶可以在極短的時間內,透過 App 開設一個銀行帳戶以及可添加到 Apple Pay 與 Google Pay 的虛擬 Debit Card。除此之外, N26 為不同的用戶推出不同服務內容的訂閱帳戶,例如為可以開立子帳戶的 N26 Smart,方便人們管理支出與收入、以記帳卡功能為主,用戶友善 N26 You,以及包含更多保險、功能更強化的 N26 Metal。

本次募資,也算是市場在 Covid-19 的影響下,對 N26 的策略給予的肯定:專注於中歐,專注於核心產品(卡片交易、訂閱以及保險產品收入)。

目前 N26 在巴黎與柏林的用戶,約占人口的 5%-7%,顯示仍有深化的空間,以至於其他地區如果想要使用 N26 的服務,還得再等等。這不只是專注的策略,更是避免和其他新創巨頭發生衝突的明哲保身之道,在巴西有 Nubank、美國有 Chime,英國和東歐則有 Revolut。

除了外部競爭,N26 也正面臨德國監管機構的特別關注,今年稍早時候,他們被處以 490 萬美元的罰款。這讓他們決定暫時將新註冊人數限制在每個月最多 50000-70000 名新客戶,直到洗清自己洗錢疑慮、證明 KYC 政策的完備後,才會再恢復正常。

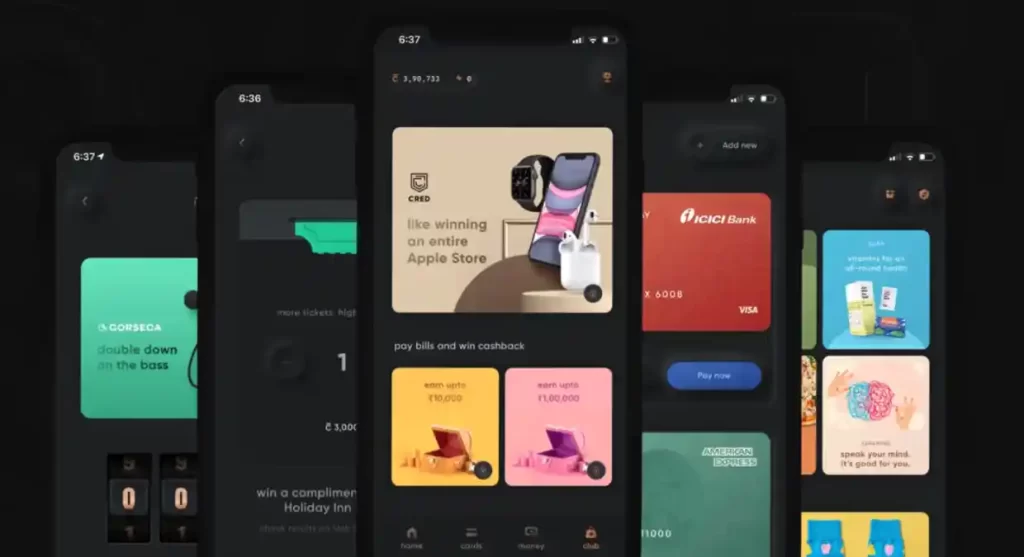

E 輪,2.51 億美元,提高你信用評分的 CRED

CRED 來自印度的班加羅爾,是一個信用卡繳費平台,消費者只要透過 CRED 繳交信用卡費,就可以獲得「CRED Rewards」,憑著這個積分,可以兌換各種實體商品或是線上電影、音樂、品牌折價券……等等的優惠。

「等等,在印度,服務信用卡受眾?」你是不是覺得有些反常識?

印度的信用卡仍然是一種令人嚮往的產品。根據市場報告,印度現在約有 5700 萬張信用卡,以及 8.3 億張 Debit Card;由 HDFC、SBI、ICICI 和 Axis 四家銀行控制 70% 的市場。但反過來說,整個市場正停留在一個具有足夠規模,卻又非常早期的階段,幾乎可以確保未來的強勁成長。

而這些成長,都很可能由 CRED 經手處理。

CRED 已經積累了超過 750 萬會員。而在此輪過後,估值將上看 40 億,這筆錢用來幹嘛呢?或許我們可以從 CRED 最近向 CredAvenue 投資了 500 萬美元,並正在談判以超過 3 億美元的估值支持金融科技初創公司 Uni 一窺 CRED 的佈局。

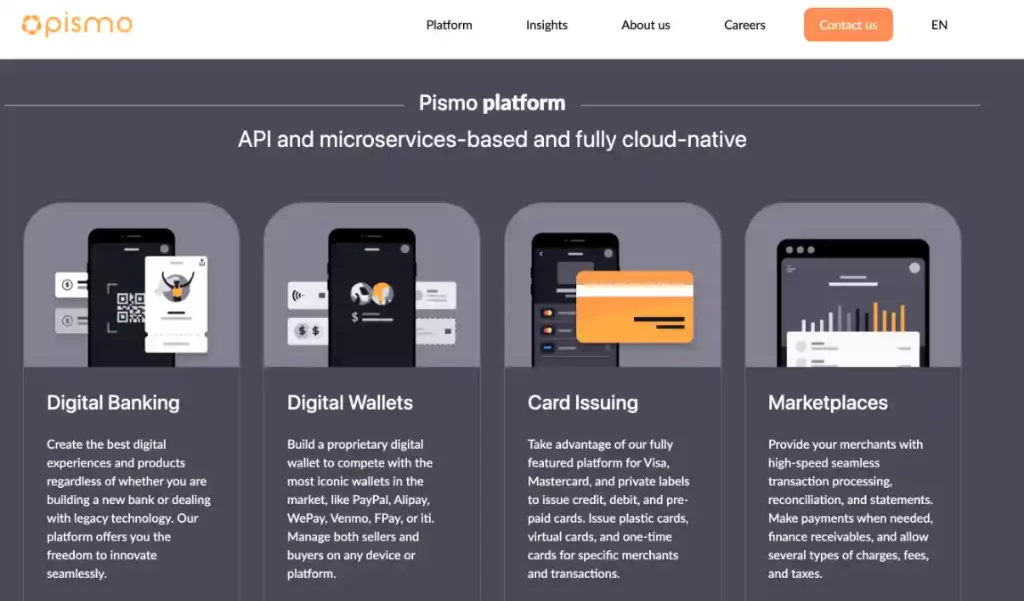

B 輪,1.08 億美元,為金融機構提供 SaaS 服務的 Pismo

Pismo 成立於 2016 年的聖保羅地區,Pismo 提供金融機構數位銀行、電子錢包、發卡、收付款等數位工具,他們強調「不需要任何一行 Code」。

目前他們已經服務了包括 Banco Itaú(巴西最大的銀行之一)、BTG、Cora、N26 和 Falabella。根據 Pismo 的數據,截至 2020 年年底時,他們所處理的月交易量約 10 億美元,託管帳戶總數將近 1000 萬。而短短不到一年的現在,他們每月處理超過 40 億次 API 調用,託管超過 3000 萬個帳戶,每月總交易量超過 35 億美元。

儘管在拉丁美洲取得了巨大成功,但作為 SaaS 業務,Pismo 並不滿足於此,他們期許自己成為「下一代金融引擎」,幫助金融科技所需要做到的所有事情。

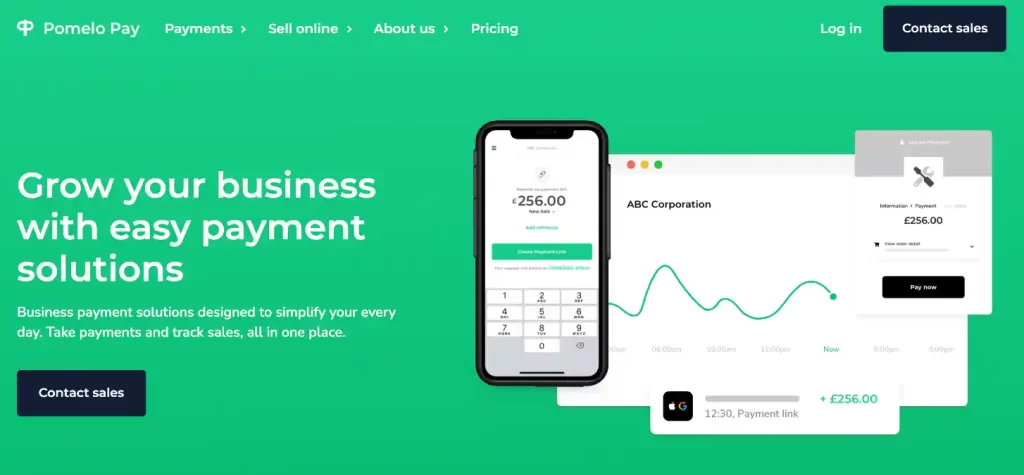

A 輪,3,500 萬美元,為拉丁美洲企業提供記帳卡的 Pomelo

除了 Pismo,拉丁美洲市場也有其他玩家:Pomelo,企圖為拉丁美洲建立一個金融科技服務平台,讓金融科技公司透過「合規」的申請流程啟動虛擬帳戶並發行預付卡和信用卡。

Pomelo 的 CEO 認為在拉丁美洲發行卡是一場真正的噩夢,往往推出一張簡單的預付卡需要 12 到 18 個月的時間,因此才有了 Pomelo 這家公司的誕生。其 API 驅動的平台為任何公司提供啟動連接到當地金融系統的虛擬帳戶以及在整個拉丁美洲發行記帳卡和信用卡的方法。

Pomelo 正在提供傳統供應商所比不上的技術與更便宜的方案。他們的目標也很明確:讓拉丁美洲看起來像歐洲,統一的大市場、高品質的服務,讓科技新創企業專注於自己的產品與服務。

C 輪,4,000 萬美元,企圖成為拉丁美洲支付基準的 Hash

Hash 為「需要提供銀行服務」的非金融 B2B 公司提供「end-to-end」(端到端)的支付基礎設施——從銷售點 (POS) 軟體 和 App 到客製的報表和支付手段。其專注於擁有龐大客戶鍊和合作夥伴的 B2B 公司,為他們設計客製化的支付軟體服務。

在過去一年中,Hash 的 POS 交易增長了 10 倍,預計到年底它的總支付額將超過 2.75 億美元。目前有 16 個 B 端的直接客戶正透過 Hash 為自己的客戶提供金融服務,這些客戶也多半是中小企業,。目前超過 16,000 家中小企業正在使用 Hash 的軟體服務。

接下來,它希望在其支付量的基礎上提供更多金融服務,例如信貸、貸款和發卡等金融基礎設施。